12 Giugno 2018, h. 12:40

STUDI – In sette anni la tassazione immobiliare sale di 11,5 miliardi di euro (+126,7%). La tassazione su immobili delle imprese vale mezzo punto di PIL

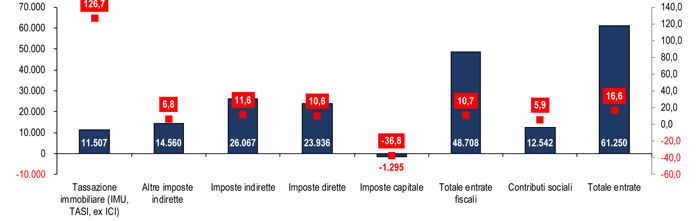

Il sentiero di discesa della pressione fiscale negli ultimi anni non ha ancora consentito di recupera il peso della tassazione precedente allo shock fiscale conseguente alla crisi del debito sovrano scoppiata nell’estate del 2011. Tra il 2010 e il 2017 le entrate fiscali sono cresciute di 48.708 milioni di euro, pari ad un +10,7%; la crescita è derivata dal pesante incremento della tassazione immobiliare che attualmente grava su seconde case e immobili produttivi: negli ultimi sette anni il prelievo per IMU e TASI è più che raddoppiato, salendo di 11.507 milioni di euro, pari al 126,7% in più. Nello stesso arco di tempo il totale delle imposte indirette è salito dell’11,6% e le altre imposte dirette sono cresciute del 6,8%.

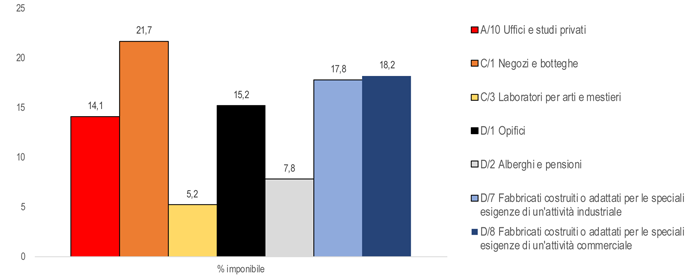

Il prossimo 18 giugno – il 16 giugno è sabato – i contribuenti sono chiamati al pagamento dell’acconto IMU e TASI 2018. Nostre analisi hanno stimato una richiesta per IMU e TASI sugli immobili produttivi utilizzati dalle imprese pari a 8.802 milioni di euro, tenuto conto di una aliquota media nazionale del 9,59 per mille. La richiesta sugli immobili di proprietà o in uso alle imprese è pari a 0,5 punti di PIL. L’analisi delle statistiche catastali evidenzia una consistenza di 4.353.371 unità relative ad immobili produttivi utilizzati dalle imprese e nel dettaglio l’imponibile della tassazione immobiliare presenta la seguente distribuzione: C/1 Negozi e botteghe per il 21,7%, D/8 Fabbricati costruiti o adattati per le speciali esigenze di un’attività commerciale per il 18,2%, D/7 Fabbricati costruiti o adattati per le speciali esigenze di un’attività industriale per il 17,8%, D/1 Opifici per 15,2%, A/10 Uffici e studi privati per 14,1%, D/2 Alberghi e pensioni per 7,8% e C/3 Laboratori per arti e mestieri per 5,2%. Nel complesso gli immobili di categoria D pesano per il 59,0% dell’imponibile totale.

Tra le proposte di Confartigianato sulla politica fiscale riveste una grande importanza l’esclusione dall’IMU degli immobili strumentali, considerando che si tratta di beni che non rappresentano una forma di accumulo di patrimonio. Inoltre, in subordine, va introdotta la totale deducibilità dell’IMU dal reddito e dal valore della produzione ai fini dell’IRAP.

Una analisi sul territorio nell’Elaborazione Flash “L’escalation di IMU-TASI e della tariffa rifiuti urbani”. Clicca qui per scaricarla.

Dinamica entrate IMU/TASI, altre indirette, dirette e contributi negli ultimi cinque anni

2010-2017 – Valori assoluti in milioni di euro e dinamica % (asse DX) – Elaborazione Ufficio Studi Confartigianato su dati Istat

Imponibile IMU/TASI Immobili delle imprese e per categoria catastale

Anno 2016 – % sul totale imponibile immobili imprese – Elaborazione Ufficio Studi Confartigianato su dati Agenzia delle entrate