25 Novembre 2024, h. 14:39 Studi

STUDI – Profondo rosso per moda e meccanica, persi 23 miliardi € di ricavi in otto mesi del 2024. Il focus su IlSussidario.net

Un esame degli ultimi dati sulla produzione industriale pubblicati dall’Istat confermano la difficile congiuntura della manifattura, appesantita dalla crisi di due settori chiave del made in Italy, la moda e meccanica. L’analisi della crisi che attanaglia i due comparti è proposta nell’articolo ‘I NUMERI/ Le armi spuntate di Italia e Ue contro la crisi di moda e meccanica’ a firma di Enrico Quintavalle, responsabile dell’Ufficio Studi di Confartigianato, pubblicato oggi su il Sussidiario.net.

Incide la debole ripresa del commercio internazionale: mentre il Fondo monetario internazionale ad ottobre stima per quest’anno una ripresa del 2,6%, l’analisi dei dati dell’istituto indipendente olandese CPB evidenzia nei primi otto mesi del 2024 una crescita dimezzata (+1,3%). Il calo dell’attività manifatturiera è determinante nell’azzeramento della crescita del PIL nel terzo trimestre del 2024.

Nei primi nove mesi del 2024 la produzione manifatturiera scende del 3,4%, con cali più pesanti e più ampi della media per la moda (-10,8%) e per i settori della meccanica rappresentati da mezzi trasporto (-9,2%), macchinari e impianti (-4,2%) e metallurgia e metalli (-3,7%). I fattori globali determinano una caduta della produzione di dimensione europea (-4,6% per moda e meccanica in Ue a 27), ma in Italia la crisi è più severa (-5,5%).

Nell’ambito settoriale in esame operano 186 mila imprese in cui lavorano 2 milioni e 76mila occupati pari ad oltre la metà (54,6%) della manifattura italiana. Di questi, oltre un milione lavora nelle micro e piccole imprese. Si tratta di un caleidoscopio di produzioni che, in diversi casi, hanno profonde radici nella storia del Paese: tessile, abbigliamento, pelli e calzature oltre a metallurgia, prodotti in metallo, macchinari e impianti, autoveicoli e componentistica, costruzione di camion, navi, treni e aerei e l’attività di servizio di riparazione e installazione dei macchinari. L’Italia è il primo produttore europeo della moda e il secondo, dietro alla Germania, nella meccanica.

Sulla crisi di questi primari settori manifatturieri pesano, oltre alle incertezze del commercio internazionale, altri fattori specifici. Sulla moda influiscono la spinta dei prezzi, più marcata nella fiammata inflazionistica innescata dallo shock energetico, le criticità nella supply chain innescate da pandemia e crisi internazionali, gli effetti della Brexit oltre al basso profilo della domanda di alcuni tra i maggiori mercati dei prodotti della moda, quali Germania e Giappone. Sulla meccanica condizionano la caduta della domanda di beni di investimento conseguente alla stretta monetaria, la recessione dell’economia tedesca e le incertezze dell’automotive nella difficile transizione alla mobilità elettrica. Nel 2024 si assiste ad una caduta della produzione di autoveicoli, che nei primi nove mesi del 2024 si riduce del 25,5%, una flessione drammaticamente più profonda del già grave calo del 9,2% della produzione in Ue a 27. Rimane elevata l’incertezza della domanda di veicoli elettrici: per raggiungere l’obiettivo al 2030 del Piano Nazionale integrato Energia e Clima (PNIEC), servirebbero 49 mila auto elettriche in più al mese, ma secondo i dati Unrae nei primi dieci mesi del 2024 se ne sono immatricolate poco più di 5 mila al mese. La fase recessiva dell’auto colpisce un ampio indotto, su cui dominano i settori della meccanica: le imprese dei prodotti in metallo determinano il 9,3% del valore aggiunto della filiera dei mezzi di trasporto su gomma, quelle dei macchinari il 6,9% e quelle della metallurgia il 4,2%.

Ad ottobre 2024 cedono ulteriormente le attese sugli ordini, che presentano diffusi saldi negativi e in peggioramento rispetto a settembre.

Si avvicina la fine dell’anno, periodo di bilanci, e quello dei ricavi dei due comparti in esame è in profondo rosso. Una anticipazione del Rapporto annuale di Confartigianato che sarà pubblicato in occasione dell’Assemblea di mercoledì prossimo, evidenzia che, sulla base dell’andamento dell’indice mensile del fatturato dell’Istat, nei primi otto mesi del 2024 le imprese della moda e meccanica hanno registrato una perdita di ricavi pari a 23,5 miliardi di euro, equivalenti a 2,9 miliardi di euro al mese.

Sul calo della produzione di macchinari contribuisce una stretta monetaria che tra giugno 2022 e settembre 2024 ha aumentato di 337 punti base il costo del credito alle imprese. Al crescere del costo del denaro cede la domanda di investimenti in macchinari che nel primo semestre del 2024 scende del 4,6% su base annua, con una intensità più che doppia rispetto al calo dell’1,9% della media Ue a 27. Sul basso profilo degli investimenti in macchinari grava ‘l’effetto burocrazia’ per Transizione 5.0, rappresentato da un eccessivo carico di adempimenti imposto alle imprese per accedere agli incentivi che ne frena l’utilizzo.

Il ritardo nella ripresa del commercio internazionale determina nei primi nove mesi del 2024 un calo del 4,8% delle esportazioni di moda e meccanica, più severo rispetto al -0,8% della media della manifattura. In particolare, il conclamato secondo anno di recessione in Germania determina una caduta della domanda del maggiore mercato del made in Italy. Sempre nei primi nove mesi del 2024 la flessione dell’export verso la Germania dei prodotti della moda, della meccanica e dell’automotive arriva al -11,3%, il doppio rispetto al -5,5% del totale delle esportazioni nel paese, e su cui influisce il crollo (-29,6%) delle esportazioni di autoveicoli sul mercato tedesco.

Il difficile ciclo congiunturale di moda e meccanica, che coinvolge 2 milioni di occupati, determina una forte diminuzione delle previsioni di assunzione che nel trimestre novembre 2024-gennaio 2025 scendono del 21,7% su base annua rispetto allo stesso periodo del 2023 – pari ad oltre 35 mila entrate in meno nel trimestre – e con una intensità doppia rispetto al calo del 9,9% della media della manifattura.

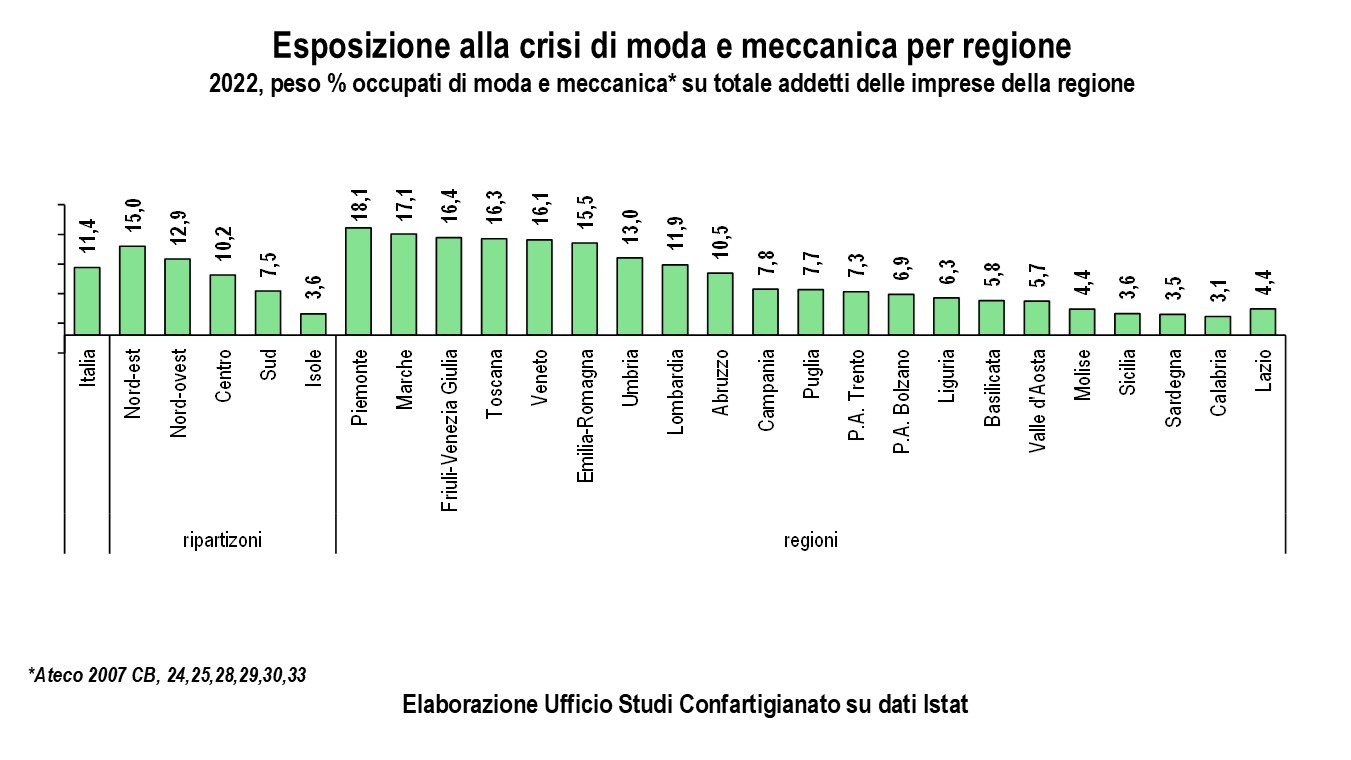

I territori maggiormente specializzati in moda e meccanica risultano più esposti alla tempesta in corso. I due comparti registrano un maggiore peso sull’economia regionale in Piemonte, Marche, Friuli Venezia-Giulia, Toscana, Veneto ed Emilia-Romagna. Moda e meccanica insieme rappresentano oltre un quinto dell’economia del territorio nelle undici province di Prato, Fermo, Lecco, Vicenza, Biella, Brescia, Novara, Mantova, Modena, Reggio Emilia e Gorizia.

Per intervenire con efficacia su questa crisi della manifattura gli attori di politica economica, nazionali ed europei, devono uscire dagli schemi dell’ordinaria amministrazione che, ad oggi, offrono armi spuntate. Mentre si registra la bassa velocità dell’allentamento monetario della Bce, il limite dell’1,5% della crescita annua della spesa pubblica primaria netta richiesto dalla riforma del Patto di stabilità e crescita riduce gli spazi per politiche industriali anticicliche. Infine, gli interventi del Piano Nazionale di Ripresa e Resilienza, da cui arriva un importante sostegno alla crescita dell’economia italiana, hanno un impatto più contenuto sulla manifattura, comparto che beneficia del 13% della creazione di valore innescata dal Piano.

Elaborazioni Ufficio Studi Confartigianato su dati Bce, Commissione europea, Cpb, Eurostat, Fondo monetario internazionale, Istat, Mef e Unioncamere-Ministero del Lavoro e delle Politiche Sociali

{kind=link}