STUDI – Inflazione e ripresa: il puzzle della politica monetaria. Prestiti a MPI e tassi di interesse: l’analisi per territorio

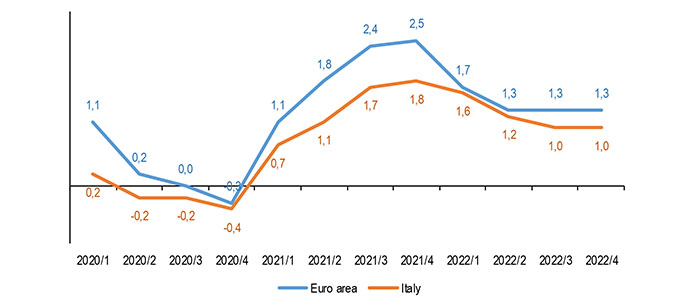

A giugno, l’inflazione si stabilizza all’1,3%, in linea con il mese precedente. La crescita dei prezzi rimane sostenuta dai beni energetici mentre la componente di fondo – al netto di energia e alimentari freschi – segna un più limitato +0,3%, in salita di un decimo di punto rispetto al +0,2% di maggio. Il confronto internazionale che Eurostat pubblica venerdì scorso indica un inflazione dell’1,9% in Eurozona (era +2% a maggio) e del 2,1% in Germania (era +2,4% a maggio). A monte della filiera produttiva si consolida la pressione dei prezzi delle materie prime: a giugno i prezzi in euro rilevati dalla Banca centrale europea indicano per le materie prime non energetiche segnano una crescita del 36,7% su base annua. L’analisi dei dati sui prezzi all’importazione pubblicati, sempre venerdì scorso, dall’Istat, evidenzia a maggio 2021 un aumento medio del 9%, con un +52% per i beni energetici e un +10,1% per i beni intermedi, tra cui spicca il +19,9% della metallurgia e il +15,4% dei prodotti chimici.

Le tensioni sui prezzi delle materie prime determineranno ricadute, anche se temporanee, sul tasso di inflazione: secondo le previsioni della Commissione europea dello scorso 7 luglio, l’inflazione salirà nel quarto trimestre del 2021 al massimo dell’1,8% in Italia e al 2,5% nell’Euro zona, superando di mezzo punto il target di inflazione dell’autorità europea di politica monetaria. La riduzione delle strozzature di offerta e le debolezze del mercato del lavoro – la dinamica del costo del lavoro rimane contenuta – dovrebbero determinare dal 2022 un raffreddamento dei prezzi.

Per evitare che un tasso di inflazione superiore al 2% inneschi un cambio di direzione della politica monetaria, il Consiglio direttivo della Bce lo scorso 8 luglio ha approvato la nuova strategia che adotta un obiettivo di inflazione simmetrico del 2% a medio termine. La simmetria implica che scostamenti negativi e positivi da questo obiettivo siano considerati ugualmente inopportuni, ma viene considerata la possibilità di fasi transitorie di inflazione moderatamente superiore al target. In questa prospettiva saranno valutati il contesto, oltre che l’origine, l’ampiezza e la persistenza della deviazione rispetto al valore limite di crescita dei prezzi. Con l’adozione della nuova strategia viene scongiurato l’innesco automatico di una restrizione monetaria che depotenzierebbe la velocità della ripresa.

Nella valutazione della stabilità dei prezzi, la Bce terrà conto di misure dell’inflazione che comprendono stime iniziali dei costi relativi alle abitazioni occupate dai proprietari. Queste valutazioni sono particolarmente rilevanti tenendo conto che i prezzi delle abitazioni, deboli in Italia dove nel primo trimestre del 2021 salgono dell’1,7%, crescono del 5,8% in Eurozona e addirittura del 9,4% in Germania. L’analisi della politica monetaria e le tendenze della finanza d’impresa questa settimana su QE-Quotidiano Energia.

Sulla finanza d‘impresa persistono gli effetti espansivi della politica monetaria, che si intrecciano con gli interventi fiscali a sostegno della liquidità. I tassi di interesse pagati dalle imprese rimangono contenuti mentre il sostegno delle garanzie ammonta a 182,2 miliardi di euro. Nel dettaglio 1,1 milioni di domande sono riferite a finanziamenti fino a 30 mila euro, con percentuale di copertura al 100%, per un importo finanziato di circa 22,6 miliardi di euro.

In parallelo si registra una riduzione della moratorie ex lege a favore delle PMI che al 2 luglio scendono a 64 miliardi di euro, quasi 40 miliardi in meno rispetto ai 103 miliardi della rilevazione di metà giugno. La riduzione è riconducibile alla mancata richiesta di proroga da parte dei debitori ed in tal senso si ricorda che il DL “Sostegni bis” prevedeva fino a fine 2021 la possibilità di richiedere la proroga della moratoria limitatamente alla quota capitale.

Prestiti a MPI e tassi di interesse per le imprese: l’analisi territoriale – Le garanzie pubbliche sostengono la crescita dei prestiti alle imprese, seppur con un rallentamento nel corso dell’anno. L’aumento della domanda di credito i prestiti, sostenuta dalle garanzie dello Stato, è la conseguenza della drammatica crisi di liquidità conseguente alla mancanza di oltre 400 miliardi di euro di ricavi per le imprese durante la pandemia. La sostituzione dei fondi proveniente dai pagamenti dei clienti con prestiti bancari aumenta gli oneri finanziari e riduce la creazione di valore aggiunto, mentre il maggiore indebitamento richiederà del tempo per essere completamente riassorbito dai bilanci delle imprese. Alla luce di queste tendenze, risulta particolarmente critica la situazione delle imprese nel Mezzogiorno, dove al maggiore aumento della domanda corrisponde un più alto costo del credito.

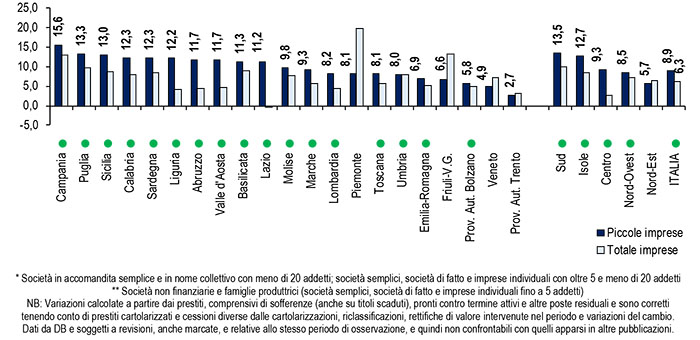

A livello dimensionale nel primo trimestre del 2021 i prestiti alle piccole imprese crescono dell’8,9% e i dati di dettaglio regionale mostrano aumenti per tutti i territori con crescita a doppia cifra per Campania con il +15,6%, Puglia con il +13,3%, Sicilia con il +13,0%, Calabria e Sardegna, entrambe con il +12,3%, Liguria con il +12,2%, Abruzzo e Valle d’Aosta, entrambe con il +11,7%, Basilicata con il +11,3% e Lazio con il +11,2%.

In diciassette territori su ventuno le piccole imprese crescono più del totale delle imprese e se a livello nazionale è di 2,6 punti percentuali il gap con il +6,3% del totale imprese, si allarga in particolare nel Lazio (11,5 punti), in Liguria (8,1 punti), in Abruzzo (7,2 punti) e in Valle d’Aosta (7,0 punti).

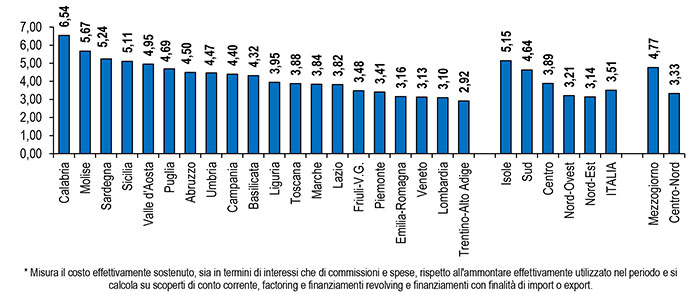

Sempre in chiave territoriale, esaminiamo il costo del credito, sulla base del tasso di interesse annuo effettivo (TAE) riferito a prestiti finalizzati al finanziamento del capitale circolante e pagato dalle imprese diverse da persone fisiche e ditte individuali, ora proposti nelle statistiche di Banca d’Italia a seguito della modifica della fonte regolamentare. Nel primo trimestre 2021 il tasso di interesse pagato dalle imprese è del 3,51%, con le imprese del Mezzogiorno che pagano un tasso di interesse del 4,77%, 126 punti base sopra il 3,33% del Centro-Nord. Nel dettaglio regionale i tassi più alti si rilevano per Calabria (6,54%, quasi il doppio rispetto alla media nazionale, +303 punti base), Molise (5,67%, +216 punti), Sardegna (5,24%, +173 punti) e Sicilia (5,11%, +160 punti). Credito relativamente meno costoso in Trentino-Alto Adige (2,92%, -59 punti sotto la media), Lombardia (3,10%, -41 punti) e Veneto (3,13%, -38 punti).

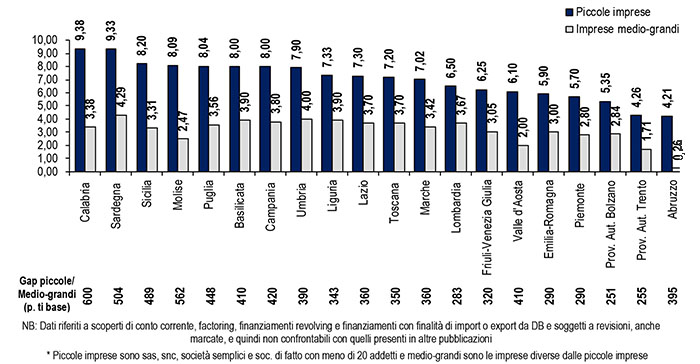

Si ricorda che gli ultimi dati regionali sui tassi di interesse annuo effettivi distinti per dimensione di impresa – proposti nel 14° report Covid-19 di Confartigianato presentato la scorsa settimana – relativi a dicembre 2020, permettono di stimare per una piccola impresa un tasso del 6,77%, quasi doppio rispetto al 3,41% di una impresa medio-grande (+336 punti base) con maggiori criticità sempre nel Mezzogiorno: il gap massimo supera i 500 punti in Calabria (9,38% vs. 3,38%, +600 punti), Molise (8,09% vs. 2,47%, +562 punti) e Sardegna (9,33% vs. 4,29%, +504 punti) mentre si tocca il minimo di 255 punti nella Provincia Autonoma di Trento (4,26% vs. 1,71%).

I dati di dettaglio regionale sul credito sono disponibili nell’Appendice statistica ”Serie storica della dinamica trimestrale del credito nelle regioni negli ultimi due anni: piccole imprese e totale imprese”. Clicca qui per scaricarla.

Tasso inflazione in Italia ed Eurozona

I trim. 2020-IV trim. 2022, Var. % tendenziale indice armonizzato, previsioni 7 luglio 2021 – Elaborazione Ufficio Studi Confartigianato su dati Commissione europea

Dinamica dei prestiti bancari alle piccole imprese* e al totale imprese** per regione

Marzo 2021. Variaz. % tendenziali. Var. piccole imprese decrescenti. Pallino verde: performance piccole migliore del totale imprese – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

Tasso di interesse annuo effettivo (TAE)* alle imprese nel I trimestre 2021 nelle regioni

Marzo 2021. Tasso % per imprese diverse da persone fisiche e ditte individuali – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

Tasso di interesse annuo effettivo (TAE) alle imprese per classe dimensionale* a fine 2020 nelle regioni

Dic. 2020. Tasso % per imprese diverse da persone fisiche e ditte individuali – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

Related posts:

Granelli: ‘Bene taglio tassi Bce. Ma alle imprese serve più fiducia per investire nelle transizioni”

Granelli: ‘Bene taglio tassi Bce. Ma alle imprese serve più fiducia per investire nelle transizioni”

Attesa decisione su tassi BCE il 12 dicembre. Granelli: “In due anni il caro-tassi pesa sulle imprese per 44,3 miliardi di euro”

Attesa decisione su tassi BCE il 12 dicembre. Granelli: “In due anni il caro-tassi pesa sulle imprese per 44,3 miliardi di euro”

Atteso il quinto taglio dei tassi BCE. Costo credito per imprese +301 punti base nella stretta monetaria

Atteso il quinto taglio dei tassi BCE. Costo credito per imprese +301 punti base nella stretta monetaria

Granelli: “Bene taglio tassi Bce. Ma costo denaro e rigidità regole bancarie rimangono ostacoli”

Granelli: “Bene taglio tassi Bce. Ma costo denaro e rigidità regole bancarie rimangono ostacoli”