29 Ottobre 2018, h. 16:18

STUDI – Spesa per interessi: per Italia pesa più che negli altri Paesi UE. Pressione spread spinge in alto i tassi sul mercato del credito, con perdita di competitività delle imprese italiane. Per le piccole imprese vi è doppio spread: 300 punti base con imprese medio grandi

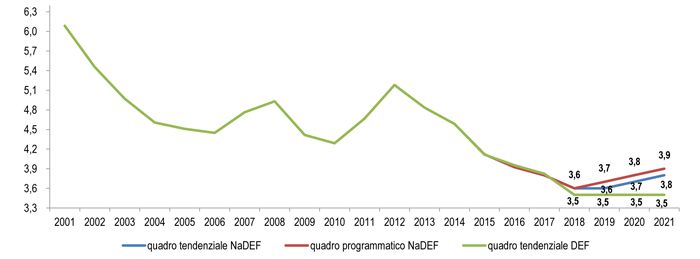

Lo spread sui titoli di stato italiani è tornato a crescere negli ultimi mesi, influenzando il costo del finanziamento del debito pubblico che per l’Italia, come è noto, è molto elevato. Nella Nota di Aggiornamento del DEF 2018 il quadro tendenziale di finanza pubblica considera un rialzo della spesa per interessi che nel 2019 è prevista al 3,7% del PIL, livello confermato dal Documento di programmazione di bilancio inviato alla Commissione europea lo scorso 16 ottobre.

Nonostante l’elevata vita media residua, “l’impatto dei più elevati rendimenti ipotizzati cresce nel tempo” con una spesa per interessi che cresce di un decimo di punto per anno, fino al 3,9% del 2021. In prospettiva storica, nel 2018 con una spesa di interessi prevista al 3,6% si raggiungerebbe il minimo storico. La riduzione della spesa per interessi negli ultimi anni, come evidenziato in una nostra analisi, ha liberato risorse risultate decisive per ridurre la pressione fiscale.

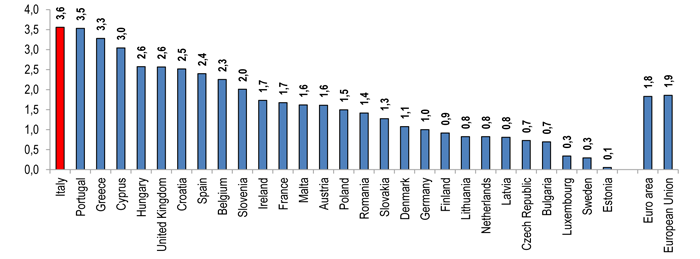

Ad un più alto debito pubblico corrisponde una più alta spesa per interessi: nel confronto internazionale le ultime previsioni della Commissione Europea del 3 maggio 2018, l’incidenza del 3,6% relativa al 2018 colloca l’Italia al 1° posto tra i 28 Paesi UE per peso degli interessi sul debito.

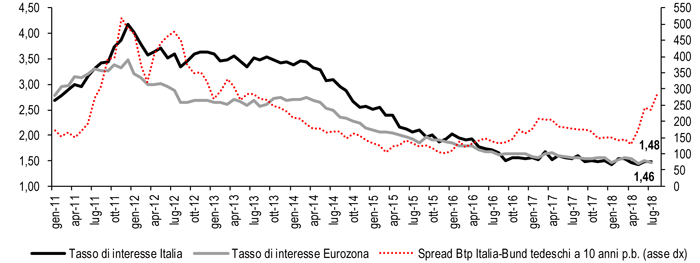

Gli effetti sulle imprese e sugli investimenti. L’aumento dello spread determina una crescita del costo dei prestiti alle imprese, attraverso un meccanismo di trasmissione dei bilanci bancari nei quali si riduce la redditività degli asset e aumenta il costo della raccolta. Gli effetti restrittivi sono amplificati per le piccole imprese: allo spread rispetto ai competitor europei si aggiunge lo spread di 300 punti base rispetto alle imprese medio grandi: a dicembre 2017 il tasso interesse effettivo su finanziamento per cassa è del 6,77% piccole imprese a fronte del 3,77% delle medio-grandi.

Inoltre gli effetti di un credit crunch aggraverebbe il calo dei prestiti in essere per le piccole imprese: come segnalato dall’ultimo Bollettino economico di Banca d’Italia, i prestiti alle società non finanziarie ad agosto 2018 sono aumentati dell’1,2%, con spunti positivi per manifatturiero (+3,3%) e servizi (1,8%) mentre è “proseguita la riduzione dei prestiti alle imprese di costruzione, anche se a ritmi lievemente più contenuti (-2,5 per cento), e alle società di piccole dimensioni.”

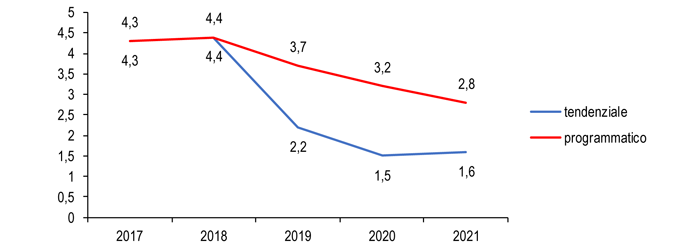

Il maggiore costo del credito e la riduzione dei prestiti bancari influenzerebbero le decisioni di investimento delle imprese, compromettendo le prospettive di crescita dell’accumulazione di capitale dell’economia italiana. Va considerato, infatti, che la prossima manovra di bilancio dovrebbe avere effetti marcati espansivi sugli investimenti, sia mediante incentivi per quelli privati che attraverso spesa pubblica. Il quadro macroeconomico programmatico – che incorpora gli effetti della manovra di bilancio 2019 e che, lo ricordiamo, non è stato validato dall’Ufficio parlamentare di bilancio – indica una crescita degli investimenti del +3,7% nel 2019 (tendenziale di +2,2%), +3,2% nel 2020 (tendenziale di +1,5%) e +2,8% nel 2021 (tendenziale di +1,6%) nel 2021.

Le tensioni sul mercato del credito potrebbero comprimere la propensione ad investire delle imprese e delle famiglie; in questo caso per garantire il tasso di crescita degli investimenti programmato anderebbe riequilibrato il mix di interventi tra spesa corrente – sbilanciata sulla spesa per assistenza – e spesa per investimenti, come sottolineato da Confartigianato nei giorni scorsi.

Il consistente ritmo di crescita degli investimenti, grazie a più elevati moltiplicatori, sostiene la crescita del quadro programmatico, senza la quale il rapporto deficit/PIL e soprattutto quello debito/PIL sono destinati ad aumentare, prospettiva che renderebbe più critico il confronto con la Commissione europea sulla manovra 2019.

Come è andata nella crisi del debito sovrano del 2011-2012. Infine va ricordato che gli effetti del rialzo dei tassi causato dallo spread sono persistenti nel tempo: l’impennata dello spread della seconda metà del 2011 determinò una divaricazione del costo del finanziamento delle imprese italiane rispetto ai competitor dell’Eurozona che si è chiusa solo dopo quattro anni (ottobre del 2015).

Spesa per interessi

2001-2021; in % del PIL; 1995-2017 Istat (edizione settembre 2018), 2018-2021 NaDEF 2018 – Elaborazione Ufficio Studi Confartigianato su dati Istat e MEF

Spesa per interessi nei Paesi UE a 28

2018; in % del PIL; previsioni del 3 maggio 2018 – Elaborazione Ufficio Studi Confartigianato su dati Commissione Europea

Tasso di interesse alle imprese in Italia ed Eurozona e spread Btp Italia-Bund tedeschi a 10 anni

Gennaio 2011-luglio 2018. Tasso % e punti base – Elaborazione Ufficio Studi Confartigianato su dati Bce ed Eurostat

Tasso di crescita degli investimenti: a politiche invariate (tendenziale) e con la manovra 2019 (programmatico)

2017-2021 – var. % a prezzi costanti – Elaborazione Ufficio Studi Confartigianato su dati Mef