15 Maggio 2018, h. 16:38

STUDI – Def 2018 e clausole di salvaguardia: la disattivazione delle ‘clausole’ arriva ad impegnare più dei due terzi (69,8%) degli interventi della manovra di bilancio. Utilizzate da 5 Governi, con 13 provvedimenti, 9 interventi di attivazione e 13 di disattivazione

Il prossimo Governo, sulla base del dibattito sviluppato nella campagna elettorale, dovrà intraprendere nuove sfide sul fronte della politica fiscale, delineando una riforma della tassazione e orientando nuovi interventidi spesa.

Il prossimo Governo, sulla base del dibattito sviluppato nella campagna elettorale, dovrà intraprendere nuove sfide sul fronte della politica fiscale, delineando una riforma della tassazione e orientando nuovi interventidi spesa.

Nel frattempo sulla politica di bilancio rimane il vincolo delle clausole di salvaguardia che – come indicato da Confartigianato – rischia di assorbire una quota troppo elevata delle risorse disponibili, lasciando margini esigui per interventi per la crescita e la competitività delle imprese.

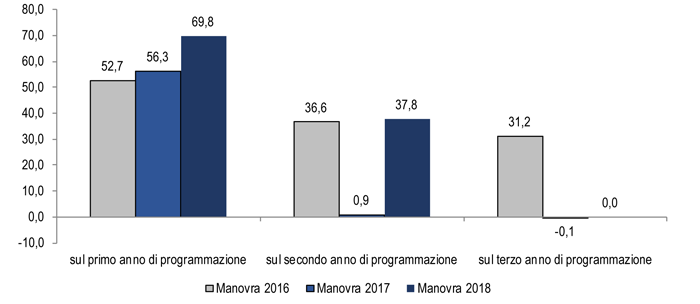

Nelle ultime tre manovre di bilancio la disattivazione delle clausole di salvaguardia ha assunto un peso crescente sugli interventi di politica fiscale. Nella Legge di stabilità 2016 sul primo anno di programmazione (il 2016) la disattivazione delle clausole ha pesato per 16,8 miliardi di euro a fronte di 31,9 miliardi di interventi, rappresentando il 52,7% del totale della manovra. Nella legge di bilancio 2017 la disattivazione di clausole per il primo anno (il 2017) è stata pari a 15,3 miliardi di euro, il 56,3% dei 27,3 miliardi di euro di interventi. Il peso cresce ulteriormente con la legge di bilancio 2018 che disattiva clausole nel primo anno di programmazione (il 2018) per 15,7 miliardi di euro, arrivando al 69,8% dei 22,6 miliardi di euro di interventi.

Le manovra per il 2016 e per il 2018 hanno utilizzato risorse anche per disattivare parzialmente le clausole di salvaguardia nel secondo anno di programmazione, con una quota di poco superiore ad un terzo: nel dettaglio il 36,6% degli interventi previsti nel secondo anno di pianificazione nella Legge di stabilità 2016 e il 37,8% nella Legge di bilancio 2018.

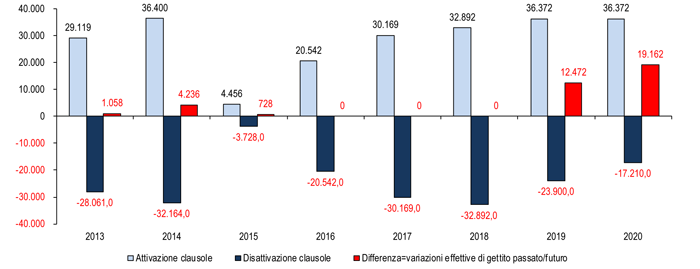

Clausole di salvaguardia history – Le clausole di salvaguardia nel nostro sistema fiscale sono nate nel 2011, sono state gestite da cinque Governi mediante 13 provvedimenti legislativi dal 2011 a 2017, con 9 interventi di attivazione e 13 interventi di disattivazione. Non tutte le clausole sono state disattivate, determinando l’aumento IVA da 21% a 22% dal 1° ottobre 2013 con un maggiore prelievo per 1 miliardo di euro nell’ultimo trimestre di quell’anno e di 4,2 miliardi di euro nel 2014.

Ad oggi rimangono attivi aumenti di Iva e accise per 12,5 miliardi di euro nel 2019 e di 19,2 miliardi di euro nel 2020.

La storia delle clausole di salvaguardia e l’analisi sulle tendenze più recenti della politica fiscale nel report a cura dell’Ufficio Studi e Direzione Politiche fiscali “Trilogia fiscale 2018. Clausole salvaguardia, pressione fiscale e fatturazione elettronica” presentato giovedì scorso alla Convention servizi di Confartigianato “Digito Ergo Sum”. Clicca qui per scaricare il report.

Attivazione e disattivazione clausole salvaguardia

2013-2020; milioni di euro – Elaborazione Ufficio Studi e Direzione Politiche Fiscali Confartigianato su dati Corte conti, Upb, Senato, Commissione europea e MEF

Peso della disattivazione clausole salvaguardia sulla manovra nel primo, secondo e terzo anno di programmazione

Manovre Legge di stabilità 2016 e Leggi di bilancio 2017 e 2018 – % sul totale interventi – Elaborazione Ufficio Studi Confartigianato su dati MEF-RGS