21 Febbraio 2017, h. 12:59

STUDI – A fine 2016 debito pubblico a 2.218 miliardi di euro, con minori privatizzazioni (-0,4 punti di PIL) non si riduce il rapporto debito/PIL. In Italia spesa per interessi di 1.227 € all’anno per abitante, il 53,3% in più della media Eurozona

In queste settimane si sta compiendo una ennesima difficile ‘svolta’ sulla politica fiscale dei Paesi europei. In attesa delle comunicazioni della Commissione europea sul debito italiano l’Eurogruppo di ieri ha esaminato il terzo programma di aggiustamento economico per la Grecia che prevede una assistenza finanziaria fino a 86 miliardi di euro; dal 2010 a metà 2016 nell’ambito dei tre programmi di assistenza si sono cumulati 237,1 miliardi di euro di sostegno finanziario alla Grecia, pari al 135% del PIL greco.

Come è noto l’Italia è sotto esame per il rispetto della regole europee sulla riduzione del debito pubblico: a novembre la Commissione europea indicava che “sulla base del documento programmatico di bilancio e delle previsioni della Commissione, la regola del debito non dovrebbe essere rispettata nel 2016 e nel 2017”. Il “Rapporto sui fattori rilevanti” che influenzano la dinamica del debito pubblico italiano inviato a inizio mese alla Commissione evidenzia, secondo il Governo, che “i risultati raggiunti possono essere considerati più che soddisfacenti.”

L’analisi dei più recenti dati di Banca d’Italia indica che al 31 dicembre del 2016 il debito pubblico italiano è di 2.217,7 miliardi di euro. Se il 2016 si chiudesse con un incremento in valore del PIL dell’1,8% – come previsto dall’ultimo Documento programmatico di bilancio di ottobre – il rapporto debito/PIL si collocherebbe al 132,6%, in aumento di 0,3 punti rispetto al 2015: a fine 2015, infatti, il debito ammontava a 2.172,7 miliardi, ed è pari al 132,3% del PIL. Il livello del debito a fine anno è inferiore dell’1,7% rispetto al picco di 2.256 miliardi di euro di luglio 2016.

Sulla mancata riduzione del debito influisce il ridimensionamento dei programmi di privatizzazione: il DEF dello scorso aprile indicava introiti da privatizzazioni per il 2016 pari allo 0,5% del PIL mentre nella Nota di aggiornamento di fine settembre si riducono allo 0,1% del PIL. Sulla riduzione del collocamento ha influito la fase di ribasso del mercato azionario.

Come è accaduto spesso negli ultimi anni, ad aprile il DEF prevedeva una riduzione del debito che nel corso dell’anno non si conferma; sul mancato raggiungimento dell’obiettivo di politica economica pesa quasi sempre il minor ritmo di bassa crescita, a conferma che politiche di austerity per ridurre deficit e spingere verso il basso il rapporto debito/PIL sono poco efficaci.

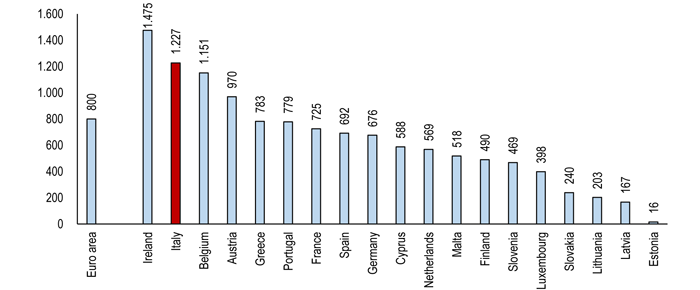

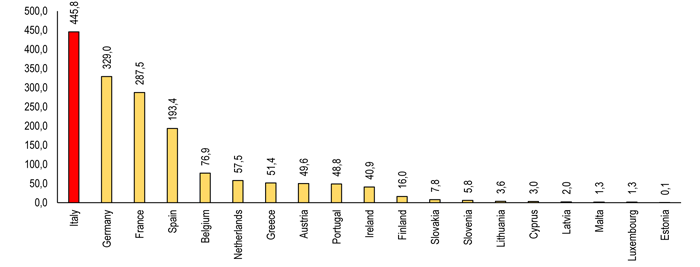

Restringere il ventaglio delle opzioni di politica fiscale è particolarmente dannoso per l’economia italiana, pesantemente vincolata dalla spesa per interessi. A causa dell’alto debito pubblico, infatti, l’Italia è il Paese dell’Eurozona che spende di più per interessi sul debito, e precisamente 445,8 miliardi di euro pagati complessivamente negli ultimi 5 anni, di gran lunga superiore ai 329,0 miliardi della Germania e ai 287,5 miliardi della Francia. In termini pro capite su ciascun italiano grava una spesa per interessi di 1.227 euro all’anno, 427 euro in più (il 53,3% in più) della media di 800 euro pagato dai cittadini dei 19 Paesi dell’Eurozona.

Le prospettive sono incerte: sulla riduzione del ritmo di crescita pesa la prossima manovra di aggiustamento richiesta dalla Commissione europea – limitata nell’importo ma pericolosamente sbilanciata su maggiori entrate – e la prospettiva di una stretta fiscale definita dalla legge di bilancio di fine anno che dovrebbe determinare una riduzione del deficit strutturale di 0,8 punti di PIL per il 2018 e di 0,7 punti nel 2019.

Inoltre il quadro macroeconomico potrebbe registrare un rialzo dei tassi di interesse conseguente all’allentamento del QE (Quantitative easing) a seguito di un rialzo dell’inflazione verso il target indicato dalla Bce del 2% (a gennaio 2017 l’inflazione nell’eurozona è all’1,8%, in salita rispetto all’1,1% di dicembre 2016) e un rialzo dei costi energetici, con effetti negativi sul valore aggiunto. Nella media gennaio-febbraio 2017 (ultima rilevazione al 13 febbraio) il prezzo del petrolio è di 51,34 euro al barile, livello del 30,4% superiore al 39,39 euro della media del 2016; il livello di inizio 2017 supera del 9,2% anche i 47,04 euro al barile della media del 2015.

Spesa per interessi cumulata tra 2011 e 2016 nei Paesi dell’Euro zona

Miliardi di euro correnti – Elaborazione Ufficio Studi Confartigianato su dati Commissione europea

Spesa per interessi annua pro capite nei Paesi dell’Euro zona

Euro per abitante all’anno: media anni 2011-2016 – Elaborazione Ufficio Studi Confartigianato su dati Commissione europea