17 Gennaio 2017, h. 14:33

STUDI – Ripresa a rischio con interventi fiscali restrittivi: con austerity in cinque anni perso il 4,1% PIL pro capite e cumulato avanzo primario di 164 miliardi di euro

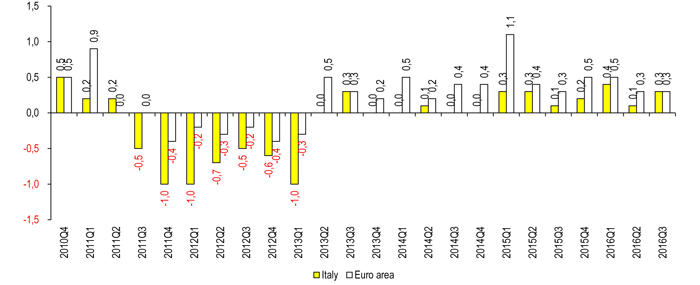

Nel terzo trimestre 2016 l’Italia ha registrato un tasso di crescita congiunturale del PIL dello 0,3%, in linea con la media Uem e superiore a quello di Francia e Germania (+0,2%). Bisogna tornare indietro di cinque anni – al secondo trimestre 2011 – per ritrovare l’Italia crescere più delle due maggiori economie dell’Eurozona.

La ripresa in corso è stata supportata, fino ad ora, da una politica monetaria che ha abbassato i tassi di interesse e da una politica fiscale espansiva che ha determinato una riduzione della pressione fiscale. In particolare l’ultima manovra economica varata dal Parlamento a dicembre ha liberato risorse a favore delle Micro e Piccole imprese che Confartigianato ha stimato in 4,5 miliardi di euro e sono proprio le risorse della manovra destinate alle imprese quelle con il maggior impatto sulla crescita del PIL.

L’irrobustimento dei processi di crescita – necessario per migliorare i saldi finanza pubblica – può venire meno con l’inversione di segno della politica fiscale a seguito delle indicazioni emerse nell’Eurogruppo di dicembre e che – confermando il parere della Commissione dello scorso 16 novembre – evidenziano che nel 2017 il deficit strutturale dell’Italia, a fronte di una prevista riduzione dello 0,6% ha registrato un peggioramento dello 0,5%.

In questa prospettiva preoccupano le previsioni pubblicate ieri dal Fondo Monetario Internazionale che ribassano di 0,2 punti il tasso di crescita del PIL nel 2017 e di 0,3 punti nel 2018. L’esame di dettaglio della tabella delle previsioni del Fmi evidenzia che la revisione dell’Italia è la peggiore tra le 16 maggiori economie esaminate.

La revisione al ribasso delle prospettive di crescita – pur in presenza di bassi tassi di interesse – rischia di far rivedere i piani di investimento delle imprese, depotenziando le risorse messe a disposizione per incentivare l’accumulazione di capitale. Nel 2017 gli investimenti sono previsti in salita del 2,6% (secondo l’ultimo European Economic Forecast della Commissione europea), in accelerazione rispetto al +2,1% del 2016. Un rallentamento dell’accumulazione di capitale si rifletterebbe negativamente su innovazione e crescita della produttività.

La politica dell’austerity non ha pagato in termini di crescita e stabilizzazione della finanza pubblica dell’Italia. Tra il 2011 e 2016 il PIL pro capite è sceso del 4,1% mentre nell’Eurozona è aumentato del 2,3% e nello stesso arco di tempo il debito pubblico è salito di 16,5 punti. In parallelo è scesa la fiducia nei confronti della Commissione europea, passata dal 44% di maggio 2011 al 31% di dicembre 2016.

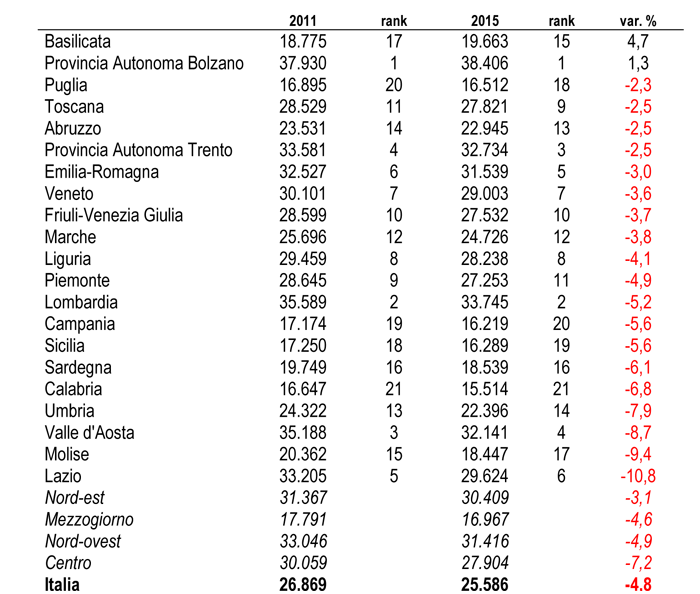

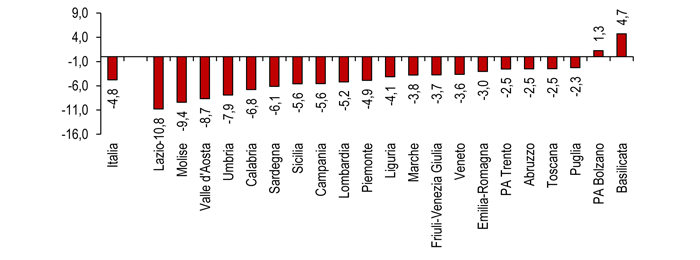

In alcuni territori le politiche conseguenti alla crisi del debito sovrano hanno lasciato segni profondi sul Prodotto per abitante: secondo gli ultimi conti territoriali disponibili, tra il 2011 e il 2015 il PIL pro capite – a prezzi costanti – nel Lazio è crollato del 10,8%, nel Molise è sceso del 9,4%, in Valle d’Aosta dell’8,7%, in Umbria del 7,9%, in Calabria del 6,8%, in Sardegna del 6,1%, in Sicilia e Campania del 5,6% e in Lombardia del 5,2%. In controtendenza si osserva una crescita del PIL pro capite solo a Bolzano (+1,3%) e in Basilicata (+4,7%).

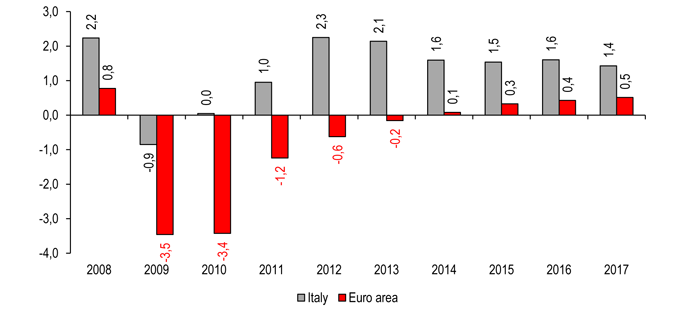

Va ricordato che nel 2017 il saldo primario dell’Italia è previsto al +1,4% del PIL, contro lo 0,5% dell’Eurozona e dal 2011 al 2016 il bilancio pubblico italianano ha cumulato uno sforzo fiscale pari a 164,3 miliardi di avanzo primario a fronte di un maggiore deficit di 274,2 miliardi cumulato dai restanti 18 Paesi dell’Eurozona.

In parallelo va ricordato che una nostra recente analisi ha evidenziato che Francia e Spagna presentano da dieci anni un deficit superiore al limite del 3% e la Germania, secondo il meccanismo di allerta della Commissione europea, presenta un vistoso squilibrio macroeconomico rappresentato da un saldo di parte corrente della bilancia dei pagamenti pari al 7,5% del Pil, in aumento rispetto al 7,0% del 2014 e da quattro anni superiore al limite massimo del 6%.

L’attivazione di vincoli che accentuassero il grado di restrizione fiscale rischia di essere una politica miope, focalizzandosi su obiettivi di breve termine, mantenendo “indistinti” quelli a più lungo termine e penalizzando in modo eccessivo i processi di crescita.

Tassi di crescita trimestrali del PIL negli ultimi 24 trimestri

(IV trim. 2010-III trim. 2016 – var. % congiunturale – dati destagionalizzati e corretti per i giorni di calendario – Elaborazione Ufficio Studi Confartigianato su dati Eurostat)

Saldo primario di bilancio: Italia ed Eurozona

(% del PIL – Elaborazione Ufficio Studi Confartigianato su dati Commissione europea)

Dinamica PIL pro capite tra 2011 e 2015 per regione e ripartizione

(Var. % cumulata del PIL per abitante a prezzi costanti – Elaborazione Ufficio Studi Confartigianato su dati Istat)

PIL per abitante per regione: 2011-2015

(Anni 2011 e 2015 – valori concatenati a prezzi 2010 – dati grezzi – Elaborazione Ufficio Studi Confartigianato su dati Istat)