23 Gennaio 2017, h. 16:16

STUDI – Congiuntura dell’artigianato ancora debole, con 2 indicatori su 10 positivi: made in Italy e fatturato Servizi. Si alza il rischio di crescita ‘zero virgola’ per 2017-2018

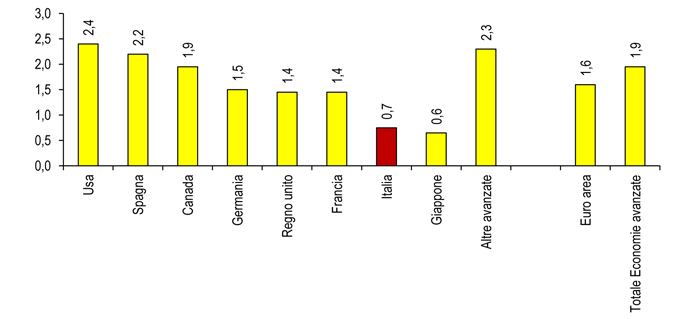

Le previsioni del Fondo monetario internazionale pubblicate una settimana fa indicano che nella media 2017-2018 l’Italia – insieme con il Giappone – evidenzia una crescita ‘zero virgola’; come abbiamo evidenziato in una nostra recente analisi una correzione dei conti pubblici di tono restrittivo rischierebbe di frenare ulteriormente la ripresa e in particolare modo nel segmento di piccola impresa, caratterizzato da un congiuntura ancora debole come evidenziato all’analisi di dieci indicatori congiunturali chiave elaborati in modo specifico per l’artigianato e le piccole imprese. Il ciclo moderatamente espansivo si riverbera in modo ancora attenuato sulle imprese di piccola dimensione: solo 2 indicatori su 10 sono in territorio positivo e ben 8 indicatori su 10 sono in peggioramento rispetto ad un anno prima.

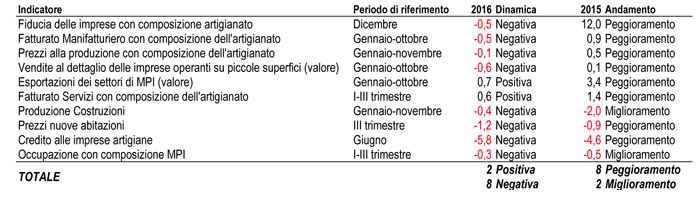

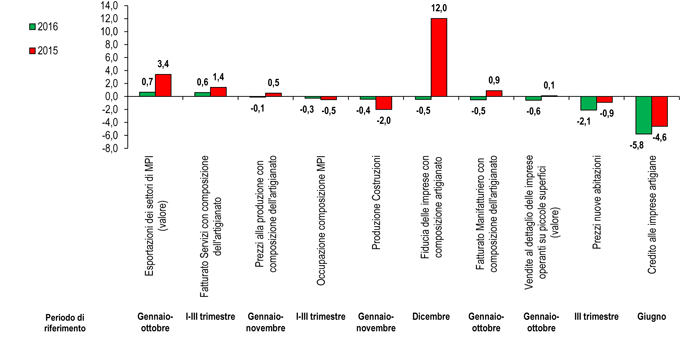

A dicembre 2016 l’indice della fiducia delle imprese riferito all’artigianato – che pesa l’andamento dei quattro indici settoriali con il relativo numero degli addetti dell’artigianato – registra una flessione dell’1,0% rispetto a novembre e dello 0,5% rispetto ad un anno prima.

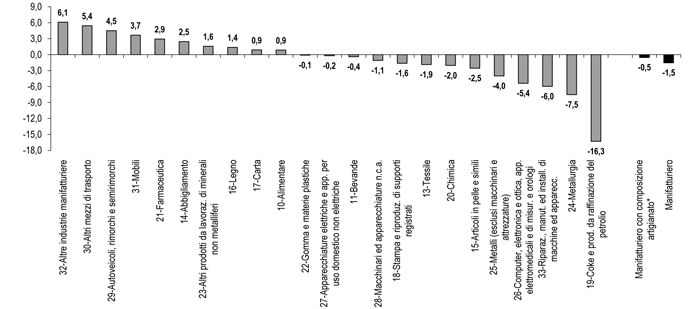

Per quanto riguarda il fatturato del Manifatturiero – valutato con la composizione settoriale dell’occupazione nell’artigianato – nei primi dieci mesi del 2016 diminuisce dello 0,5% su base tendenziale (in controtendenza rispetto al +0,9% di un anno prima).

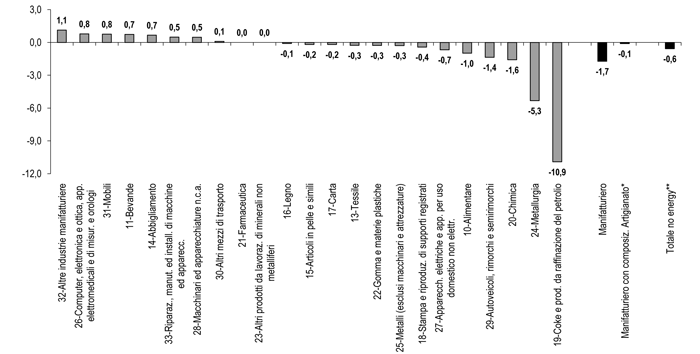

I listini delle imprese artigiane presentano prezzi che rimangono ai confini della deflazione: nei primi undici mesi del 2016 i prezzi alla produzione manifatturiera – valutati con la composizione settoriale dell’occupazione nell’artigianato – segnano un calo limitato allo 0,1% (mentre crescevano dello 0,5% un anno prima).

Il valore delle vendite al dettaglio nei primi dieci mesi del 2016 è stabile su base annua (saliva dell’1,0% un anno prima) con una flessione dello 0,6% per le vendite delle imprese operanti sulle piccole superfici (+0,1% un anno prima) mentre aumentano dello 0,6% di quelle della grande distribuzione (+1,9 un anno prima).

Nei primi dieci mesi del 2016 sono in territorio positivo le esportazioni dei settori a maggior concentrazione di MPI, con in aumento dello 0,7%, in frenata rispetto al +3,4% di un anno prima.

Segnali positivi, seppur deboli, dai Servizi: come abbiamo illustrato in una analisi pubblicata nei giorni scorsi nei primi tre trimestri del 2016 il fatturato dei servizi – valutato con la composizione settoriale dell’occupazione nell’artigianato – sale di un limitato 0,6% e attenua la crescita dell’1,4% registrata nei primi tre trimestri del 2015.

Perdurano le difficoltà per le Costruzioni anche se in modo attenuato rispetto al passato: la produzione delle Costruzioni che nei primi undici mesi del 2016 segna un calo dello 0,4% al netto degli effetti del calendario, in miglioramento rispetto al -2,0% di un anno prima. Deflazione anche in edilizia: il prezzi delle abitazioni nuove che nei primi tre trimestri del 2016 fanno registrare una flessione dell’1,2% (in leggero miglioramento rispetto al -1,5% di un anno prima), fenomeno che, in concomitanza con recente aumento dei costi di produzione, contribuisce a restringere i margini di utile delle imprese del comparto.

Il quadro è aggravato anche dalla difficile situazione del mercato del credito: gli ultimi dati disponibili a giugno 2016 sulla dinamica dello stock di credito – comprensivo delle sofferenze – alle imprese artigiane indicano un calo del -5,8% in un anno (era -6,1% il trimestre precedente e -4,6% un anno prima), pari a 2,7 miliardi in meno.

In sostanziale stabilità l’occupazione – valutata con la composizione settoriale dell’occupazione nei settori a maggior concentrazione di MPI – che nella media dei primi nove mesi del 2016 diminuisce dello 0,3% (in lieve miglioramento rispetto al -0,5% registrato nello stesso periodo del 2015).

Andamento di dieci indicatori chiave congiunturali per l’artigianato e le piccole imprese: confronto tra 2016 e 2015

(Dinamica tendenziale nel periodo di riferimento – Elaborazione Ufficio Studi Confartigianato su dati Istat, Artigiancassa e Banca d’Italia)

Trend 2016 e 2016 per dieci indicatori chiave congiunturali per l’artigianato e le piccole imprese

(Dinamica tendenziale nel periodo di riferimento. Indicatori ordinati per valore del 2016 decrescente – Elaborazione Ufficio Studi Confartigianato su dati Istat, Artigiancassa e Banca d’Italia)

NB: Settori a maggior concentrazione di MPI sono le divisioni Ateco 2007 con incidenza di addetti di imprese <50 addetti su totale addetti di divisione >=60% nel 2014

Tasso di crescita medio 2017-2018 nelle principali Economie avanzate

(Media annua 2017-2018 – Elaborazione Ufficio Studi Confartigianato su dati Fmi)

Dinamica prezzi alla produzione del Manifatturiero per divisione e del Manifatturiero con la composizione dell’artigianato

(Gennaio-novembre 2016 rispetto allo stesso periodo del 2015. Base anno 2010. Divisioni Ateco 2007 – Elaborazione Ufficio Studi Confartigianato su dati Istat)

* Media delle variazioni tendenziali delle divisioni manifatturiere ponderate con i corrispondenti addetti in imprese artigiane attive al 2014

** Sezioni B-E al netto di estrattivi di materie prime energetiche (petrolio, gas naturale, lignite), raffinazione, produzione di energia elettrica, gas e acqua, vapore e raccolta, depurazione e distribuzione dell’acqua

Dinamica fatturato del Manifatturiero per divisione e del Manifatturiero con la composizione dell’artigianato

(Gennaio-ottobre 2016 rispetto allo stesso periodo del 2015. Base anno 2010. Divisioni Ateco 2007 – Elaborazione Ufficio Studi Confartigianato su dati Istat)

* Media delle variazioni tendenziali delle divisioni manifatturiere ponderate con i corrispondenti addetti in imprese artigiane attive al 2014