3 Ottobre 2016, h. 15:21

VERSO LA LEGGE DI BILANCIO 2017 – Con flessibilità nel 2017 maggiore deficit fino a 0,8 punti PIL. Debito/pil quest’anno sale di 0,5 punti. Mancate privatizzazioni per 0,4 punti

La Nota di aggiornamento del DEF 2016 e la Relazione al Parlamento pubblicati la scorsa settimana evidenziano alcune tendenze della finanza pubblica e della prossima manovra di bilancio. Nel 2017 la crescita del PIL senza interventi (tendenziale) è dello 0,6% e la manovra dovrebbe generare effetti espansivi – prevalentemente generati dalla disattivazione degli aumenti di imposte indirette e maggiori investimenti – per 0,4 punti di PIL collocando la crescita programmatica all’1,0%.

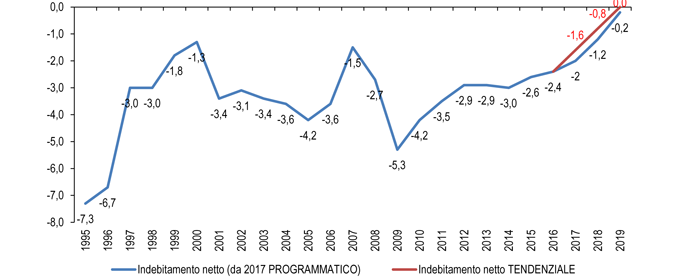

Il deficit di bilancio programmatico – che incorpora la manovra – si fissa al 2,0%, di 0,4 punti al di sopra del deficit tendenziale – in assenza di manovra – pari all’1,6%. E’ prevista una maggiore flessibilità di 0,4 punti di PIL da negoziare con la Commissione europea in relazione alle spese per il sisma dello scorso 24 agosto, per la messa in sicurezza del territorio e per la gestione del fenomeno migratorio.

La negoziazione con la Commissione ruota attorno alla velocità di raggiungimento del pareggio di bilancio. Nel 2017 la variazione del deficit strutturale – al netto del ciclo economico – è nulla e nel 2019 dovrebbe essere raggiunto il sostanziale pareggio di bilancio (-0,2%), sostanzialmente in linea con gli impegni presi con la Commissione nel DEF di aprile che indicava per il 2017 una variazione del +0,1 del deficit strutturale e un indebitamento netto strutturale del -0,2% nel 2019. Il rispetto formale della regola europea secondo cui il raggiungimento dell’Obiettivo di Medio Termine deve prevedere una riduzione del deficit strutturale di 0,5 punti all’anno viene applicata dal 2018. A tal proposito va considerato che tale inasprimento si registrerebbe proprio nell’anno delle elezioni politiche.

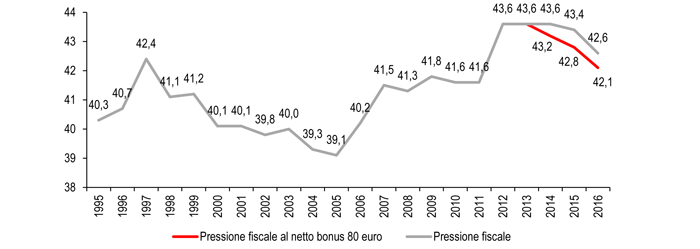

La differenza tra valori tendenziali e programmatici del deficit delinea la manovra di bilancio per il 2017 che richiede risorse per 0,9 punti di PIL per disinnescare gli aumenti di Iva e accise; al maggior deficit di 0,4 punti di PIL, quindi, si aggiunge una manovra netta correttiva di 0,5 punti, che potrebbe scendere in relazione alla flessibilità concessa. Secondo quanto indicato nei due documenti di finanza pubblica esaminati il disegno di legge di bilancio 2017 che sarà presentato entro il prossimo 20 ottobre, oltre alla sterilizzazione delle clausole di salvaguardia, conterrà interventi per “la riduzione della pressione fiscale sulle imprese e il potenziamento degli investimenti pubblici” oltre a “misure di rafforzamento del welfare” che dovranno trovare specifiche coperture derivanti da maggiori entrate centrate sulla lotta all’evasione e “riduzioni strutturali della spesa corrente”. In assenza degli interventi sulle entrate si interromperebbe il percorso di discesa della pressione fiscale che nel quadro tendenziale è prevista nel 2017 al 42,2% del PIL, un decimo di punto sopra il 42,1% del 2016, dopo tre anni consecutivi di cali (era al 43,6% nel 2013).

Una criticità è data dal rinvio al 2017 della riduzione del rapporto debito/PIL: mentre il DEF ad aprile indicava nel 2016 un calo di 0,3 punti, la Nota di aggiornamento segna un aumento di 0,5 punti. Sulla mancata inversione del trend per quest’anno influisce il minore ritmo delle privatizzazioni realizzate quest’anno previste nel DEF dello scorso aprile pari a 0,5 punti di PIL e che nell’aggiornamento si riducono a 0,1 punti.

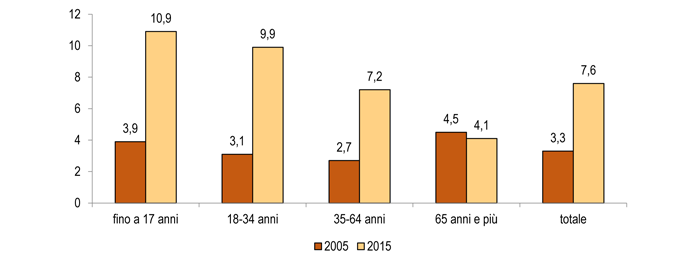

Gli interventi di spending review saranno varati in un conteso che vede l’andamento tendenziale della spesa condizionato dal trend demografico: tra il 2015 e il 2019 la spesa pubblica crescerà di 18,9 miliardi di euro (+2,3%), più che interamente dovuta alla spesa per welfare per anziani – quota relativa ad over 65 delle uscite per pensioni e sanità – che aumenta di 19,8 miliardi di euro (+7,6%). Nel quadriennio in esame sale di 3,5 miliardi di euro la spesa per investimenti, ma in rapporto al PIL – senza considerare le correzioni preannunciate nella manovra – mantiene un basso profilo e nel 2019 è indicata al 2,2%, lo stesso livello del 2015. Persistono distorsioni del sistema previdenziale tra le diverse classi di età della popolazione che rendono necessari ulteriori interventi correttivi nella legge di bilancio. Il sistema di welfare italiano si conferma una ‘coperta corta’: l’aumento della spesa pensionistica genera un fenomeno di spiazzamento della spesa per sociale per giovani e famiglie e non coglie l’obiettivo di inclusione sociale e lotta alla povertà: nel 2015 l’incidenza di povertà assoluta degli anziani è del 4,1% contro il 7,2% degli adulti 35-64 anni e del 9,9% dei giovani under 35 mentre dieci anni prima a fronte del 4,5% di anziani poveri, il fenomeno toccava molto meno i giovani 18-34 anni (3,1%) e gli adulti 35-64 anni (2,7%).

Indebitamento netto dal 1995 al 2019

(% del Pil; dal 2017 confronto valori programmatici e tendenziali – Elaborazione Ufficio Studi Confartigianato su dati Istat e Mef)

Pressione fiscale dal 1995 al 2016

(% del Pil; dal 2014 anche percorso al netto bonus 80 euro – Elaborazione Ufficio Studi Confartigianato su dati Istat e Mef)

Incidenza di povertà assoluta individuale: 2005 e 2015

(Per 100 individui con le stesse caratteristiche – Elaborazione Ufficio Studi Confartigianato su dati Istat e Mef)