STUDI – Nel 2016 scende il rapporto debito/PIL (-0,3 punti) grazie a privatizzazioni (-0,5 p.). La ‘spada di Damocle’ di 15,1 miliardi € (0,9% PIL) di clausole di salvaguardia da sterilizzare

Il Documento di Economia e Finanza 2016 varato venerdì scorso delinea il quadro di finanza pubblica fino al 2019, mettendo in evidenza le riforme e le azioni di politica fiscale che verranno messe in campo nei prossimi anni. In questa nota proponiamo alcune chiavi di lettura delle numerose evidenze statistiche distribuite in 12 documenti per complessive 828 pagine.

In relazione al quadro macroeconomico si riducono le previsioni su crescita e inflazione. Mentre la Nota di aggiornamento del DEF 2015 dello scorso settembre indicava per il 2016 una crescita del Pil dell’1,6% e un tasso di inflazione dell’1,0%, il DEF 2016 colloca la crescita all’1,2% e il tasso di inflazione allo 0,2%, più in linea con il consensus riportato nel report di Banca d’Italia pubblicato ieri che per la crescita è all’1,1% e per l’inflazione allo 0,2%. Per il 2017 viene prevista un marcato aumento del PIL nominale (+2,5%) dato da una crescita reale dell’1,4% in un contesto di rialzo consistente del tasso di inflazione che arriva all’1,5% (e un deflatore del Pil a +1,1%).

In un contesto caratterizzato dall’indebolimento della ripresa e dal persistere di rischi deflazionistici, il DEF si pone in chiave critica rispetto all’intonazione restrittiva delle politiche di bilancio definite dai trattati europei. In particolare, mentre le regole di rientro verso obiettivo di medio termine richiederebbero che il saldo strutturale nel 2017 migliorasse di almeno 0,5 punti percentuali di PIL, il DEF indica che “il Governo ritiene inopportuno e controproducente operare una tale stretta fiscale, in considerazione di diversi fattori: i) rischi di deflazione e stagnazione; ii) insufficiente coordinamento delle politiche di bilancio nell’Area dell’Euro; iii) effetti indesiderati di eccessive strette fiscali; iv) costi delle riforme strutturali e v) sottostima dell’output gap” (DEF 2016, vol I, pagg. 7 e 8).

In questa prospettiva il pareggio di bilancio strutturale, previsto al 2018, si sposta al 2019 quando l’indebitamento netto al netto del ciclo sarà del -0,2% del PIL. In relazione all’obiettivo del pareggio di bilancio, va ricordato che la Commissione europea lo scorso 8 marzo ha riscontrato la presenza di squilibri eccessivi oltre che in Italia anche in altri quattro paesi europei tra cui la Francia. A tal proposito va evidenziato che il deficit di bilancio dell’Italia nel 2016 sarà al 2,4% per la Francia si collocherà al 3,4% – superiore quindi al limite del 3% dei trattati – e mentre l’Italia nel 2016 migliora il bilancio strutturale di 0,7 punti, la Francia si ferma ad una riduzione di 0,1 punti.

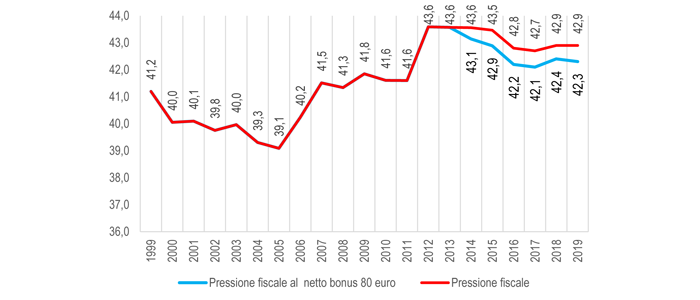

Il DEF conferma la discesa della pressione fiscale, collocandola nel 2015 al 42,9% al netto del bonus degli 80 euro, come avevamo anticipato lo scorso 5 aprile, in ulteriore calo al 42,2% nel 2016 e al 42,1% nel 2017; sul calo influisce la riduzione del carico fiscale sul lavoro.

Sul lato delle uscite di bilancio il Documento evidenzia come le misure di revisione della spesa si siano intensificate avendo prodotto con provvedimenti emanati tra il 2014 e 2015 correzioni per 18,0 miliardi nel 2015, 15,0 miliardi nel 2016, 27,6 miliardi nel 2017 e 28,7 miliardi nel 2018.

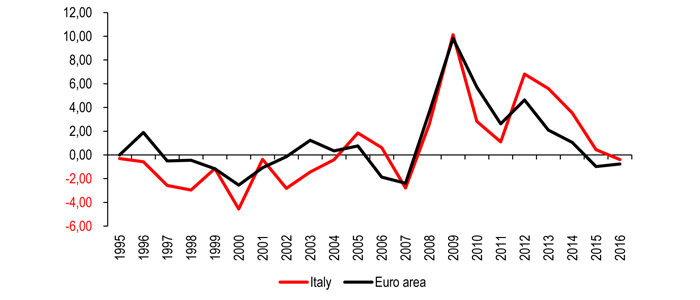

Sui conti pubblici italiani pesa un elevato debito pubblico, in salita negli ultimi anni. Il DEF evidenzia che nel 2016, nonostante la minore dinamica del PIL nominale, si registra una leggera riduzione del debito/PIL che scende del 132,7% del 2015 al 132,4% del 2016, con una diminuzione di 0,3 punti; era dal 2007 che non si registrava un calo del rapporto debito/PIL, obiettivo divenuto irraggiungibile con l’innalzamento degli spread successivi allo scoppio della crisi del debito sovrano nel 2011. A tal proposito va osservato che senza il calo del debito di 0,5 punti determinato dalle privatizzazioni, l’obiettivo di riduzione del debito pubblico sarebbe fallito, come è successo altre volte in passato. Il calo del debito dovrebbe proseguire nel 2017, scendendo al 130,9%; ma uno scenario di bassa crescita, di 0,5 punti inferiore al sentiero base nel periodo 2016-2019, lo riporterebbe a salire.

Le differenze tra il quadro macroeconomico tendenziale e quello programmatico misurano l’efficacia delle politiche fiscali che saranno adottate. Nel dettaglio il Governo prevede 2017 una maggiore crescita di 0,2 punti nel 2017 e di 0,3 punti nel 2018, associata ad un aumento dei consumi delle famiglie dello 0,4 all’anno e una risalita degli investimenti di 0,5 punti nel 2017 e dello 0,4 punti nel 2018. Nel 2017 la disattivazione delle clausole di salvaguardia determina una riduzione di 0,5 punti del deflatore dei consumi mentre sul mercato del lavoro migliora il tasso di occupazione di 0,1 punti.

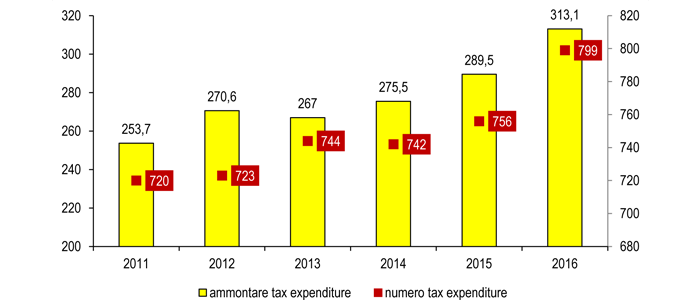

Verso la manovra 2017. Nel 2017 il deficit tendenziale – a legislazione invariata – sarà dell’1,4% del PIL mentre quello programmatico – comprensivo delle manovre di aggiustamento – si amplia all’1,8%; il maggiore deficit libera risorse per 0,4 punti di PIL. Le clausole di salvaguardia rappresentano una vera e propria ‘spada di Damocle’ cui conti pubblici: solo per neutralizzare la clausole di salvaguardia attive nel 2017 – come indicato a pagina 25 del DEF 2016, sezione I – che valgono 15,1 miliardi di euro pari allo 0,9% del PIL, servirà una ulteriore correzione di 0,5 punti di PIL che potrebbe essere attuata “con interventi alternativi di revisione selettiva della spesa, anche di carattere fiscale.” (DEF 2016, vol I, pagg. 2 e 3). L’intervento riguarda le cosiddette tax expenditure che consistono in riduzioni di imposta imputabili a previsioni legislative: deduzioni, detrazioni, esclusioni, esenzioni e aliquote ridotte le quali producono sul bilancio un effetto identico a quello di un aumento di spesa, da cui il termine di “spese fiscali” (tax expenditures appunto). Secondo le valutazioni della Corte dei conti nel 2016 il sistema fiscale italiano conta 799 interventi per complessivi 313,1 miliardi di euro; rispetto al monitoraggio del 2011 della Relazione finale del Gruppo di lavoro sull’erosione fiscale (Commissione Ceriani) si sono registrati 79 interventi aggiuntivi ed un aumento dell’importo del 23,4%, pari a 59,4 miliardi di euro. Il DEF indica che il Governo rivedrà annualmente le tax expenditures esistenti, considerando il loro impatto economico e presenterà un Rapporto al Parlamento insieme alla Legge di bilancio ad ottobre 2016.

Sugli investimenti il DEF – confermando alcuni risultati di una nostra recente analisi – evidenzia che “ritornare ad una crescita economica più sostenuta è necessario che il rapporto fra investimenti e PIL, che ha raggiunto un minimo di 16,5 per cento nel 2015, risalga nei prossimi anni verso il 20 per cento, dove si situava nel periodo pre-crisi.” (DEF 2016, Vol III, pag. 2). Considerato il già basso livello dei tassi di interesse, un aumento degli investimenti dovrà essere sostenuto da politiche di attivazione della domanda privata e pubblica.

Vent’anni di pressione fiscale: 1999-2019

(% PIL, 2014-2019 al netto bonus 80 euro; 2016-2019 quadro tendenziale – Elaborazione Ufficio Studi Confartigianato su dati Istat e Mef)

Variazioni annuali del debito pubblico in Italia ed Eurozona

(1995-2016 – variazione annuale in punti di PIL – Elaborazione Ufficio Studi Confartigianato su dati Commissione europea)

Le agevolazioni fiscali: 2011-2016

(Numero e importo in miliardi di euro – Elaborazione Ufficio Studi Confartigianato su dati Corte dei conti)