26 Gennaio 2016, h. 14:17

STUDI – Credito: nel 2015 la crescita delle sofferenze pressoché interamente (91,8%) concentrata negli affidi superiori a 500.000 euro

Oggi è in programma l’incontro del ministro Padoan con la Commissaria europea per la Concorrenza Margrethe Vestager in merito al provvedimento finalizzato a neutralizzare il peso sull’economia delle sofferenze bancarie, con un meccanismo che consenta agli istituti bancari di smobilizzare dei crediti deteriorati; in discussione con la Commissione la tipologia dell’intervento pubblico per facilitare la creazione di un mercato per questo tipo di attività, il quale, però, non dovrà creare distorsioni della concorrenza sul mercato del credito. Il confronto Italia-Ue dovrebbe tenere conto dell’ impatto nullo sul bilancio dello Stato italiano degli aiuti alle banche, a fronte di un costo fiscale netto che tra il 2008 e il 2014 in Eurozona è stato di 473 miliardi di cui la metà (49,2%) in Germania.

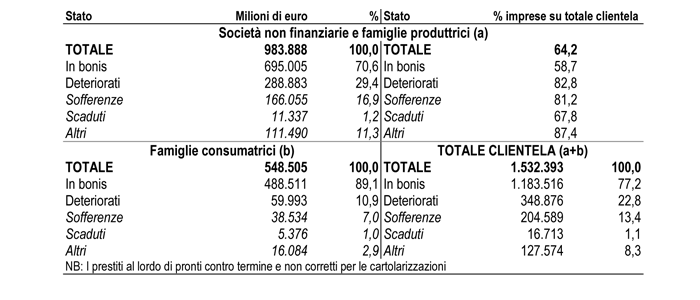

A giugno 2015 a fronte di crediti bancari ad imprese e famiglie per 1.532,4 miliardi di euro, si registrano crediti deteriorati per 348,9 miliardi, pari al 22,8% del credito totale, e tra questi le sofferenze raggiungono i 204,6 miliardi, pari al 13,4% dei crediti; il tasso di copertura delle sofferenze – dato dall’ammontare delle rettifiche di valore in rapporto alla corrispondente esposizione lorda – è del 58,7%.

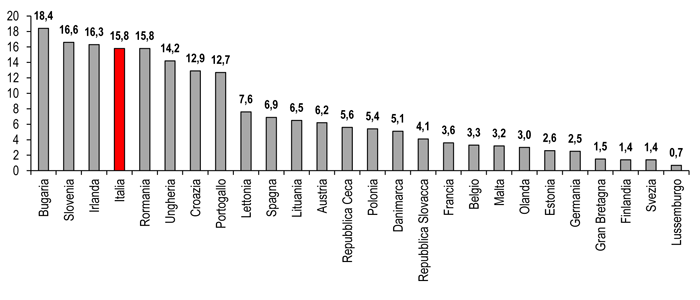

La comparazione europea proposta nel Fiscal Sustainability Report 2015 pubblicato lo scorso 18 gennaio evidenzia che nel 2014 la quota di prestiti deteriorati (che considera un classificazione armonizzata dei Non-performing loans, NPL) in Italia è del 15,8%, superiore al 6,9% della Spagna, al 3,6% della Francia, e al 2,5% della Germania. Nell’ultimo anno la crescita della quota di NPL è di 2,9 punti, superiore all’aumento di 0,7 punti in Germania mentre in Francia e Spagna la quota di NPL è scesa di 1 punto. Secondo il report della Commissione europea per l’Italia la quota di crediti inesigibili nel settore bancario potrebbe rappresentare una fonte importante di rischi di passività a breve termine mentre non appaiono significativi rischi di stress fiscale di breve periodo, sebbene alcune variabili – tra cui la quota e la dinamica dei NPL punta a possibili sfide di breve termine.

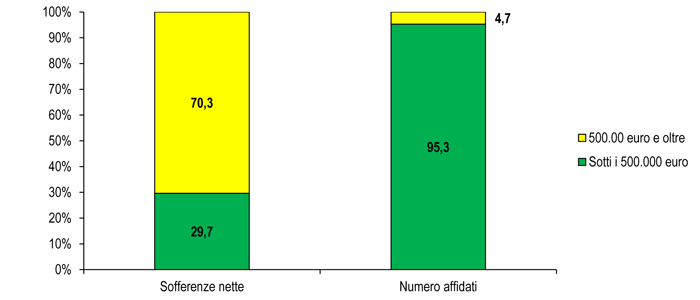

Sulla base dei dati per classe di grandezza della sofferenza del Bollettino statistico di Banca d’Italia pubblicato venerdì scorso si osserva che al III trimestre 2015 il 70,3% delle sofferenze nette – al lordo delle svalutazioni e al netto dei passaggi a perdita eventualmente effettuati – si concentra sopra i 500.000 euro, e si riferisce al 4,7% degli affidati, con un valore medio di 2,2 milioni di euro, maggiormente compatibile con il taglio del finanziamento di medie e grandi imprese. Sotto tale soglia troviamo il 95,3% degli affidati in sofferenza che rappresentano solo il 29,7% dell’importo, con un valore medio di 46mila euro. Nell’ultimo anno la crescita delle sofferenze è pressoché interamente (91,8%) concentrata negli importi superiori a 500.000 euro.

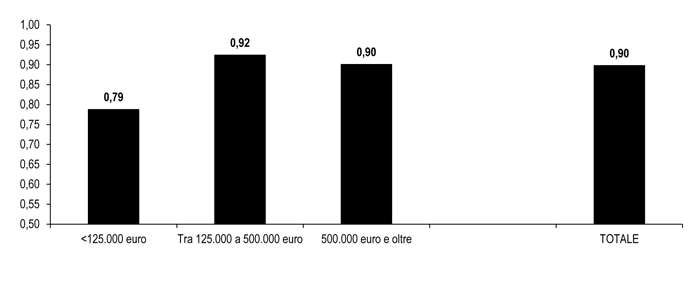

Anche il tasso di decadimento dei finanziamenti per cassa al III trimestre 2015 – rapporto tra il credito dei soggetti entrati in sofferenza nel trimestre e il totale del credito non in sofferenza – tende a crescere all’aumentare della dimensione del finanziamento bancario.

Considerando i prestiti al totale delle imprese, al III trimestre 2015 l’incidenza delle sofferenze è pari al 16,8%; una maggiore incidenza, pari al 27,6%, nelle Costruzioni, segue con il 16,4% il Manifatturiero e con il 13,9% il comparto dei Servizi ad altri.

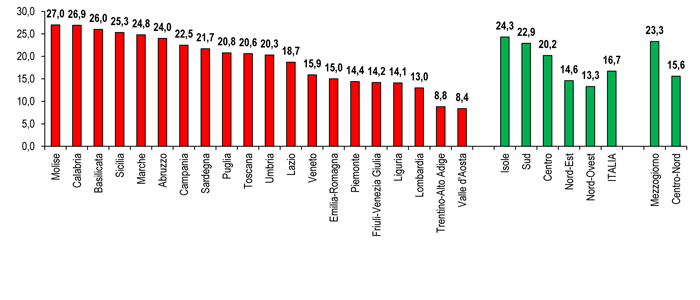

Il peso delle sofferenze è più elevato nel Mezzogiorno, arrivando al massimo del 24,3% nelle Isole, seguito dal 22,9% del Sud; per il Centro si scende al 20,2% per il Nord Est al 14,6% e nel Nord Ovest al minimo del 13,3%.

Il dettaglio delle sofferenze per territorio – regioni e province – nell’Appendice statistica. Clicca qui per scaricarla.

Stato dei prestiti a famiglie consumatrici e imprese

(Giugno 2015. Milioni di euro e composizione % – Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia)

Quota di crediti deteriorati

(2014 – % del totale – Elaborazione Ufficio Studi Confartigianato su dati Commissione europea)

Sofferenze bancarie nette* e soggetti in sofferenza per classe di grandezza

(III trim. 2015. % sul totale. Residenti al netto di ist. finanz. monetarie-Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia)

* Prescindono dalle garanzie che assistono i rapporti per cassa in essere. Sono al lordo delle svalutazioni e al netto dei passaggi a perdita eventualmente effettuati

Tasso di decadimento* dei finanziamenti per classe di grandezza

(III trimestre 2015. Valori %. Società non finanziarie e fam. produttrici-Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia)

* Rapporto percentuale tra flusso degli impieghi per cassa di soggetti passati in sofferenza rettificata (che riguarda l’esposizione complessiva per cassa dell’affidato e ne determina al meglio lo stato di sofferenza a livello di sistema) alla fine del trimestre e gli impieghi “vivi” (al netto delle sofferenze rettificate) all’inizio del trimestre